欧洲杯体育创下自金融危境前以来的第三快跌幅-开云(中国)kaiyun体育网址-登录入口

智通财经APP获悉欧洲杯体育,关连好意思国总统大选后股市波动性下降的预测来得比预期更快,期权交游员当前正为股市的长期高涨作念准备。

大选后的后果十分明确,十分成心于冒险,独一真确令东说念主骇怪的是资金决定的速率,这幸免了数天致使数周的不敬佩性。跟着对冲需求以金融危境以来最快的速率萎缩,且涨势追赶轰轰烈烈,波动性只可下降。

ASYM 500的首创东说念主Rocky Fishman在一份论说中写说念:“隐含风险捏续的一个原因是,后果可能会被推迟,并在很长一段时候内激励争议。跟着总统大选后果的明确,这种风险大大缩小,市集的响应是缩小了隐含波动率。”

市集多量展望,淌若大选莫得出现戏剧性事件,波动性将像昔时雷同在年底前下降。尽管如斯,上周三标普500指数飙升和波动率指数暴跌的速率凸显了事件发生前的对冲力度。本日,该指数跃升2.5%,创下2000年3月以来的最大涨幅。

野村证券跨钞票战略师Charlie McElligott指出:“过度对冲的标普500看跌期权当今因隐含波动率大幅下落而大幅出逃,而‘右尾’对冲看涨期权则流入资金。”他补充说念,这形成了所谓的“vanna-tailwind”。在这种情况下,作念市商需要购买更多期货来从头均衡他们的账目。

波动性的下降在短期波动率指数合约中最为显然。期货弧线也曾转头到纠往往的期货溢价,即远期合约比短期合约溢价。这是一个迹象,标明市集正在向8月波动冲击前的坦然水平迈进。

Linvest21首创东说念主兼首席履行官David Lin示意:“对冲的减少标明投资者信心增强,跟着更多投资者插足市集,这经常会导致股价高涨。但长期的乐不雅热诚可能会使股价特出其内在价值,从而加多回调的风险。”

其他的市集主义也浮现出市集的坦然。

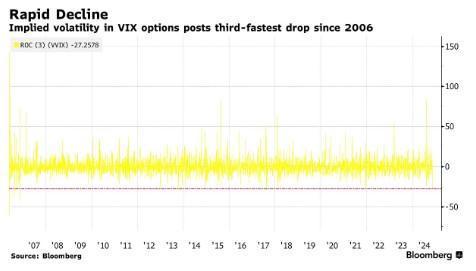

汇编数据浮现,所谓的VVIX(波动率指数VIX的隐含波动率)——对VIX期权对冲需求减少时下落——在上周二至周四技艺大幅下落,创下自金融危境前以来的第三快跌幅。

在此之前,好多投资者在大选前几天押注股市将在年底反弹,波动性将下降。他们鼓励VIX看跌期权的未平仓合约特出500万份,达到8月以来的最高水平。

追踪用于驻扎股票抛售的看跌期权溢价的Nations SkewDex指数已跌至8月中旬以来的最低水平。这种波动不仅限于股市,债券和货币的波动性也在回落。

跟着看跌对冲交游被平仓,系统性基金购买和投资者全面追赶从银行股到工业股等各样股的涨势,短期高涨的拦阻聊胜于无。但淌若出现导致股价下落的冲击,这可能也会减少拦阻抛售的缓冲。

IUR Capital董事总司理Gareth Ryan示意:“既然这两大影响市集的事件已历程去,投契资金有可能将高风险钞票价钱推至超买水平。作念多市集骨子上意味着投资者正在作念空波动性。这可能会反过来产生影响。”

对冲交游的平仓和到期,以及FOMO(发怵错过)涨势追赶,也不错从市集的期权偏畸中看到,对主要股指(尤其是小盘股)的看涨需求激增,而看跌需求减少。市集觉得,在特朗普政府保护好意思国制造业的情况下,更小心国内业务的小公司发扬得更好。

好意思国的波动性暴跌并未竣工影响到欧洲,投资者正在量度关税的潜在影响。上周三,欧洲斯托克50指数回吐了大选后的早期涨幅,料到基准波动性的VStoxx指数当前在现货和期货弧线上均高于好意思国VIX指数。

可想而知的是,资金正以迅猛的速率流入好意思国。好意思国银行的数据浮现,在特朗普宣晓谕捷确本日,约200亿好意思元涌入了好意思国的股票基金。战略师Michael Hartnett在一份论说中征引EPFR Global的数据示意,这是五个月来的最高水平。野村证券展望,到来岁1月,波动性适度基金将买入1100亿好意思元。

但字据Tier 1 Alpha的说法欧洲杯体育,冒险狂热伴跟着一个小小的提醒:“迫切的是要记着,上行波动仍然是波动,这可能会对咱们追踪的好多系统性战略产生不安稳的影响。”